Законодательство обязывает компании в пояснениях к отчетности раскрывать информацию о своих связанных сторонах. Особенно это актуально для организаций, проводящих аудит своей отчетности.

В информации о связанных сторонах выделяются две крупных темы:

— взаимозависимость, то есть контролируемость или влияние одной компании на другую;

— руководящий персонал компании.

Взаимозависимость можно свести к следующим основным случаям:

- Юридическое или физическое лицо контролирует или оказывает влияние на вашу организацию.

- Ваша организация контролирует или влияет на какое-либо юридическое лицо.

- Ваша организация и какое-либо юридическое лицо контролируются одним и тем же юридическим или одним и тем же физическим лицом (или одной и той же группой лиц).

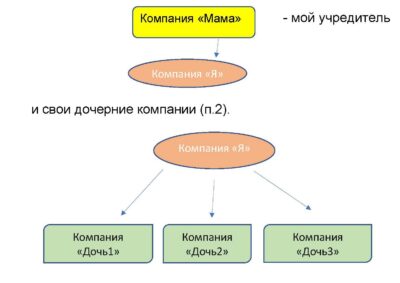

На практике это означает, что организация в отчетности должна раскрывать своих учредителей (п.1 выше)

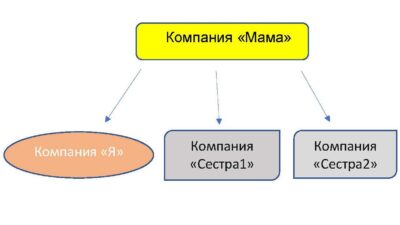

Пункт третий означает, что если ваш учредитель является ещё учредителем других компаний, то в отчетности необходимо указывать все учреждённые им компании (то есть все компании-сестры). Причём не важно, физическое или юридическое лицо ваш учредитель.

К пункту 3 также относятся случаи, когда имеется общий учредитель у вашего учредителя и учредителей другой организации (то есть вы находитесь на уровне компаний-внучат).

В приведенных выше схемах все юридические лица являются связанными сторонами. Для простоты в схемах рассмотрены примеры с единственным учредителем, т.е. с долей 100% уставного капитала или акций, но при меньшей доле (в общем случае – менее 20%) связанность может не признаваться.

Важно ещё отметить, что здесь не работают отговорки типа «Мы не знаем учредителя нашего учредителя», ибо закон обязывает юридических лиц знать своих аффилированных лиц и бенефициаров, хранить и обновлять информацию о них. И если понятие аффилированных лиц во многом аналогично понятию связанной стороны, то про бенефициаров надо сказать особо. Бенефициарный владелец – это физическое лицо, которое в конечном счете прямо или косвенно владеет более 25% капитала компании или контролирует её.

Здесь важны следующие моменты. Бенефициар – это всегда физическое лицо. Владеть долей можно косвенно – учредитель учредителя и т.д. – главное, что суммарно по всем основаниям получается более 25% капитала. Контролировать можно по разным основаниям – доверенность на право распоряжения, заём под залог доли и т.д.

Обратите внимание, что в отношении раскрытия бенефициарных владельцев закон о защите персональных данных не применяется, т.е. организация должна указывать сведения, позволяющие однозначно идентифицировать бенефициаров.

В части контроля компаний очень существенен момент, что связанными сторонами признаются организации, контролируемые не только одним физлицом, но и одной группой лиц, а такую группу лиц чаще всего образуют родственники (супруги, родители и дети, братья и сестры).

Следующий крупный блок информации о связанных сторонах – это сведения об основном управленческом персонале организации.

К такому персоналу отнесены генеральный директор и другие исполнители полномочий единоличного исполнительного органа, их заместители, члены коллегиального исполнительного органа, члены совета директоров или наблюдательного совета, члены иного коллегиального органа управления организации, а также иные должностные лица, наделенные полномочиями и ответственностью в вопросах планирования, руководства и контроля над деятельностью организации.

В отношении всех этих лиц в отчетности надлежит раскрывать информацию о размерах выплат в целом и по каждому из следующих видов: оплата труда, начисленные на нее налоги, ежегодный оплачиваемый отпуск за работу, оплата организацией медицинского обслуживания, коммунальных услуг и т.п., различные долгосрочные вознаграждения (вознаграждения по окончании трудовой деятельности, по договорам добровольного страхования или негосударственного пенсионного обеспечения, вознаграждения в виде опционов, акций, паев, долей и т.п.).

На практике определение связанных сторон и бенефициаров не всегда очевидно, здесь много тонкостей и подводных камней: как оценить реальную долю влияния; настолько ли она существенна, что подлежит раскрытию в отчетности; какая информация обязательна к раскрытию, насколько детально и развернуто отражать её в отчетности.

Мы предлагаем вам свои услуги по составлению отчетности и пояснений к ним в соответствии с требованиями законодательства, по подготовке организации к аудиту, по анализу финансового состояния и оценке финансовой устойчивости. Мы поможем вам разобраться в проблемных вопросах и представить вашу компанию в отчетности надлежащим образом и с максимальной эффективностью.